ИЗВЕСТУВАЊЕ НА ЦЕНТРАЛНИОТ РЕГИСТАР ВО ВРСКА СО ПОДНЕСУВАЊЕ НА ЗАВРШНИТЕ СМЕТКИ ЗА 2020 ГОДИНА

Централниот регистар информира дека Образецот ”ДЕ” се заменува со нов образец, согласно последните измени во Правилникот за посебни податоци, потребни за системот на државна евиденција и за формата и содржината на образецот за државна евиденција, Сл. весник на РСМ, бр.299/20 од 17.12.2020 година.

> > Посебни податоци за државна евиденција за субјектите < <

За субјектите кои се должни за доставување на годишни сметки и финансиски извештаи до Регистарот за годишни сметки при Централниот регистар на Република Северна Македонија, во согласност со Законот за трговските друштва („Сл. Весник на РМ“ бр. 28/04, 84/05, 25/07, 87/08, 42/10, 48/10, 24/11, 166/12, 70/13, 119/13, 120/13, 187/13, 38/14, 41/14, 138/14, 88/15,192/15, 6/16, 30/16, 61/16, 64/18, 120/18 и 290/20), во согласност со Законот за сметководство на буџетите и буџетските корисници („Сл. Весник на РМ“ бр.61/02, 98/02, 81/05, 24/11, 145/15 и 170/17), Законот за сметководство на непрофитните организации (,,Сл. Весник на РМ“ бр.24/03, 17/11 и 154/15), како и за субјектите кои во согласност со Законот за данок на личен доход (Сл.весник на РМ бр. 241/18,275/19 и 290/20) остваруваат приходи од вршење на самостојна дејност, субјекти од финансискиот сектор согласно Законот за банки („Сл. Весник на РМ“ бр. 67/07, 90/09, 67/10, 26/13, 15/15, 153/15,190/16, 7/19 и 101/19) и Закон за супервизија на осигурувањето („Сл. Весник на РМ“ бр. 27/02, 79/07 ….101/19 и 31/20).

За субјектите кои се должни за доставување на годишни сметки и финансиски извештаи до Регистарот за годишни сметки при Централниот регистар на Република Северна Македонија, во согласност со Законот за трговските друштва („Сл. Весник на РМ“ бр. 28/04, 84/05, 25/07, 87/08, 42/10, 48/10, 24/11, 166/12, 70/13, 119/13, 120/13, 187/13, 38/14, 41/14, 138/14, 88/15,192/15, 6/16, 30/16, 61/16, 64/18, 120/18 и 290/20), во согласност со Законот за сметководство на буџетите и буџетските корисници („Сл. Весник на РМ“ бр.61/02, 98/02, 81/05, 24/11, 145/15 и 170/17), Законот за сметководство на непрофитните организации (,,Сл. Весник на РМ“ бр.24/03, 17/11 и 154/15), како и за субјектите кои во согласност со Законот за данок на личен доход (Сл.весник на РМ бр. 241/18,275/19 и 290/20) остваруваат приходи од вршење на самостојна дејност, субјекти од финансискиот сектор согласно Законот за банки („Сл. Весник на РМ“ бр. 67/07, 90/09, 67/10, 26/13, 15/15, 153/15,190/16, 7/19 и 101/19) и Закон за супервизија на осигурувањето („Сл. Весник на РМ“ бр. 27/02, 79/07 ….101/19 и 31/20).

Се известуваат сите субјекти должни за доставување на годишните сметки за 2020 година до Регистарот за годишни сметки при Централниот регистар на Република Северна Македонија за следното:

1. Приемот на годишните сметки за 2020 година на сите видови на субјекти се врши во сите регистрациони канцеларии при Централниот регистар на РСМ на чија територија се наоѓа седиштето на субјектот.

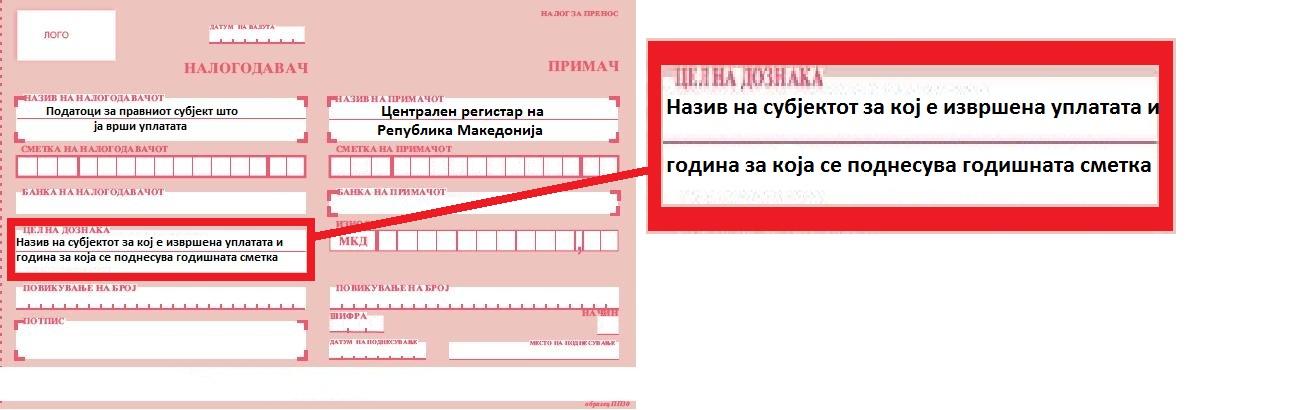

Субјектите кои се должни во согласност со законската регулатива да поднесат годишна сметка до регистарот на годишни сметки при поднесувањето на обрасците, потребно е задолжително да приложат доказ (оригинален или заверен документ) за извршената уплата согласно со Тарифата на ЦРРСМ – Тарифник на ЦРРСМ.

На налогот за плаќање, во делот “Цел на дознака” задолжително да се запише:

– називот на субјектот за кој е извршена уплатата и

– годината за која се поднесува годишната сметка

2. Обврзници за доставување на годишна сметка се:

2.1. Субјекти од нефинансискиот сектор кои вршат трговска дејност заради остварување добивка, во согласност со Законот за трговски друштва („Сл. Весник на РМ“ бр. 28/04, 84/05, 71/06, 25/07, 87/08, 42/10, 48/10, 24/11, 166/12, 70/13, 119/13, 120/13, 187/13, 38/14, 41/14, 138/14, 88/15,192/15, 6/16, 30/16, 61/16, 64/18, 120/18 и 290/20), доставуваат податоци на пропишаните обрасци, во согласност со Правилникот за формата и содржината на годишната сметка („Сл. Весник на РМ“ бр. 52/11, 174/11, 9/12, 13/12 и 60/14), Правилник за посебни податоци потребни за системот на државна евиденција и за формата и содржината на образецот за државна евиденција (“Сл. весник на РМ”, бр. 2/08, 39/10, 13/11, 9/12, 101/14, 9/16 и 299/20) односно вршат дејност утврдена со НКД и се обврзници на данок од добивка.

КОМПЛЕТОТ на обрасци е сочинет од:

• Биланс на состојба (Извештај за финансиската состојба)

• Биланс на успех (Извештај за добивка или загуба и Извештај за останата сеопфатна добивка)

• Дополнителни податоци за државна евиденција – образец ДЕ

• Образец за структура на приходи по дејности – СПД

• Објаснувачки белешки кон годишната сметка

• Уверение за сметководител / овластен сметководител издадено од ИСОС

• Изјава од подносителот под морална, материјална и кривична одговорност за точноста и вистинитоста на податоците искажани во годишната сметка и финансискиот извештај, освен кога годишната сметка и финансискиот извештај се поднесуваат во електронска форма, при што истата се потпишува со електронски потпис.

Новооснованиот субјект кој пополнува податоци само за тековната година, на обрасците става ознака „Новооснован“.

Трговци поединци и трговски друштва кои немаат деловна активност, треба да достават Известување за немање на деловна активност во тековната година. Покрај писменото Известување дека не биле активни, должни се истовремено да достават и годишна сметка со податоци на пропишаните обрасци, најдоцна до последниот ден од истекот на законскиот рок за кој се поднесуваат годишните сметки.

Трговците поединци или трговските друштва кои нема да поднесат годишна сметка и финансиски извештаи во законски утврдениот рок се должни до Централниот регистар на Република Северна Македонија да достават годишна сметка и финансиски извештаи со претходно извршена ревизија од овластен ревизор, најдоцна до 30 јануари 2022 година.

Трговци поединци и трговски друштва кои не доставиле годишна сметка и писмено известување дека не биле активни во законскиот рок за последната деловна година, Централниот регистар поведува прекршочна постапка.

Трговци поединци и трговски друштва кои не доставиле годишна сметка и писмено известување дека не биле активни за последната деловна година до последниот работен ден од тековната година се бришат од единствениот трговски регистар на начин и постапка определена со Законот.

Централниот регистар на Република Северна Македонија ги брише од единствениот трговски регистар субјектите за кои е утврдено од страна на Управата за јавни приходи дека три години по ред се неактивни субјекти.

Ако УЈП во постапката на утврдување на статус на неактивен субјект констатира дека не се исполнети условите за неактивен, со решение го задолжува субјектот во рок од 30 дена од донесувањето на решението за деловната година повторно да достави до ЦРРСМ годишна сметка и финансиски извештаи со претходно извршена ревизија од овластен ревизор.

Ако УЈП утврди дека постојат одредени отстапувања на податоците во годишната сметка и финансиските извештаи доставени до ЦРРСМ во однос на податоците доставени до УЈП, со решение го задолжува субјектот во рок од 30 дена од донесувањето на решението за деловната година,повторно да достави до ЦР годишна сметка и финансиски извештаи со претходно извршена ревизија од овластен ревизор.

2.2. Буџетските корисници (корисници на единиците на локалната самоуправа, буџетите и фондовите, корисниците и единките корисници на средствата од буџетите, како и на другите правни лица за кои средствата за вршење на основната дејност претежно се обезбедуваат од буџетите) кои работат во согласност со Законот за сметководство на буџетите и буџетските корисници („Сл. Весник на РМ“ бр. 61/02, 98/02, 81/05, 24/11, 145/15 и 170/17) и кои сметководството го водат во согласност со Правилникот за сметководството на буџетите и буџетските корисници („Сл. Весник на РМ“ бр. 28/03, 62/06, 8/09, 175/11, 101/13), Правилникот за содржината на одделните сметки во сметковниот план на буџетските корисници и Правилникот за обликот и содржината на билансот на состојбата и билансот на приходите и расходите за буџетите и буџетските корисници („Сл. Весник на РМ“ бр. 79/03, 74/05, 109/05, 88/09, 175/11,101/13).

2.3. Буџетот на Републиката, буџетите на единиците на локалната самоуправа и на буџетите на фондовите, кои работат во согласност со Законот за сметководство на буџетите и буџетските корисници („Сл. Весник на РМ“ бр. 61/02, 98/02, 81/05, 24/11, 145/15 и 170/17) и кои сметководството го водат во согласност со Правилникот за сметководството на буџетите и буџетските корисници („Сл. Весник на РМ“ бр. 28/03, 62/06, 8/09, 175/11), Правилникот за содржината на одделните сметки во сметковниот план на буџетските корисници и Правилникот за обликот и содржината на билансот на состојбата и билансот на приходите и расходите за буџетите и буџетските корисници („Сл. Весник на РМ“ бр. 79/03, 74/05 109/05, 88/09, 175/11, 101/13).

2.4 Непрофитните организации (стопанските комори, здруженија на граѓани и фондации, други облици на здружување, политичките партии, верските заедници, религиозните групи и други, Црвениот крст на Република Мекедонија, здруженија на странци, странски и меѓународни невладини организации, хуманитарни организации и здруженија, синдикатите и други правни лица основани со посебни прописи) кои работат во согласност со Законот за сметководство на непрофитните организации („Сл. Весник на РМ“ бр. 24/03, 17/11 и 154/15) и водат сметководство во согласност со Правилникот за сметководството на непрофитните организации („Сл. Весник на РМ“ бр. 42/03, 08/09, 12/09 и 175/11), Правилникот за сметковниот план и билансите на непрофитните организации („Сл. Весник на РМ“ бр. 117/05 и 11/06) и Правилникот за содржината на одделните сметки во сметковниот план на непрофитните организации („Сл. Весник на РМ“ бр. 117/05).

2.5. Самостојни вршители на дејност (физичко лице – трговец, трговец поединец, како и физичко лице кое се занимава со земјоделска дејност, со занаетчиска дејност и лице кое врши услуга или слободно занимање), кои остваруваат приходи од вршење на дејност утврдена согласност Законот за данок на личен доход (Сл.весник на РМ бр. 241/18, 275/19 и 290/20), во согласност со Правилникот за формата и содржината на деловните книги, начинот на нивното водење и искажувањето на финансискиот резултат на даночните обврзници кои вршат самостојна дејност (Сл.весник на РСМ бр.21/20).

2.6. Субјекти од финансискиот сектор (Банки и други финансиски институции) кои работат во согласност со Законот за трговски друштва („Сл. Весник на РМ“ бр. 28/04, 84/05, 71/06, 25/07, 87/08, 42/10, 48/10, 24/11, 166/12, 70/13, 119/13, 120/13, 187/13, 38/14, 41/14, 138/14, 88/15,192/15, 6/16, 30/16, 61/16, 64/18, 120/18 и 290/20), Законот за банки („Сл. Весник на РМ“ бр. 67/07, 90/09, 67/10, 26/13, 15/15, 153/15,190/16, 7/19 и 101/19) и Правилникот за формата и содржината на годишната сметка за банки и други финансиски институции („Сл. Весник на РМ“ бр. 84/14).

2.7. Друштва за осигурување кои во согласност со Закон за супервизија на осигурувањето („Сл. Весник на РМ“ бр. 27/02, 79/07 ….23/16, 83/18, 198/18, 101/19 и 31/20) вршат работи на осигурување на имоти и лица и други работи на осигурување и кои сметководството го водат во согласност со Законот за трговски друштва („Сл. Весник на РМ“ бр. 28/04, 84/05, 71/06, 25/07, 87/08, 42/10, 48/10, 24/11, 166/12, 70/13, 119/13, 120/13, 187/13, 38/14, 41/14, 138/14, 88/15,192/15, 6/16, 30/16, 61/16, 64/18, 120/18 и 290/20), Правилникот за формата и содржината на билансните шеми за осигурителните и реосигурителните друштва и Правилник за водење на сметководство („Сл. Весник на РМ“ бр. 4/12)

3. Субјектите можат да се информираат на веб- страницата на ЦРРСМ за нивното распоредување по големина врз основа на податоците од годишната сметка за пресметковната година (провери големина на правен субјект). Од извршеното распоредување произлегува обврската за доставување на финансиски извештаи од страна на средните и големите трговски друштва, како и доставување на податоците од годишните сметки исклучиво во електронска форма.

Истовремено напоменуваме дека во согласност со Законот за трговски друштва, големите и средните субјекти задолжително треба да достават до Централниот регистар на Република Северна Македонија ревидирани и одобрени годишни сметки и финансиски извештаи од страна на органот на управување најдоцна 30 дена од денот на нивното одобрување, но не подоцна од 30 јуни.

4. Во согласност со тарифата донесена од Владата на Република Северна Македонија, при доставувањето на годишните сметки, субјектите треба да уплатат надоместок за обработка на годишната сметка на сметките на Централниот регистар:

• 200000810380672 депонент на СТОПАНСКА БАНКА АД – Скопје,

• 210055498500119 депонент на НЛБ Банка АД Скопје,

• 500000000564373 депонент на СТОПАНСКА БАНКА А.Д.Битола,

• 240010001589325 депонент на УНИ банка АД Скопје,

• 270055498500126 депонент на ХАЛК БАНКА АД Скопје,

• 300000004130296 депонент на КОМЕРЦИЈАЛНА БАНКА АД Скопје.

• 250001000400008 депонент на ШПАРКАСЕ БАНКА МАКЕДОНИЈА АД Скопје

5. Начин на доставување на годишните сметки и финансиските извештаи

Доставувањето на годишните сметки може да се врши во канцелариите на Централниот регистар во хартиена форма или преку интернет страницата на Централниот регистар, во согласност со Правилникот за начинот и условите за поднесување на годишната сметка во електронска форма („Сл. Весник на РМ“ бр. 7/13)

5.1 Во Централниот регистар се примаат годишните сметки во хартиена форма на пропишаните обрасци, со задолжително внесени податоци од страна на самите субјекти за идентификација: назив, седиште, ЕМБС (матичен број – во заглавието на обрасците (во кодексите 4 до 11), податок за даночниот број, број на уверение, како и запишан телефон за контакт.

Годишната сметка се доставува во еден примерок со пропратно писмо во два примероци, на кое Централниот регистар со приемен штембил го потврдува доставувањето на годишната сметка. Податоците во обрасците треба да се читливо пополнети со хемискo пенкало или на компјутер, а износите да се искажани во денари.

Годишната сметка и финансиските извештаи ги потпишува сметководителот, односно овластениот сметководител кој ги составил, при што го наведува датумот на нивното составување и потпишување и регистарскиот број под кој е евидентиран во Институтот на сметководители и овластени сметководители на Република Северна Македонија.

Годишните сметки составени и потпишани во согласност со Законот, кои до Централниот регистар се доставуваат во електронска форма се потпишуваат со електронски потпис на сметководителот, односно овластениот сметководител кој ја составил годишната сметка. Електронски поднесената годишна сметка може да се потпише со електронски потпис и на законскиот застапник на субјектот, но со задолжително наведување на бројот на уверението на сметководителот/овластениот сметководител кој ја составил годишната сметка.

Во годишните сметки поднесени во електронска форма, податоците од претходна година ќе бидат пополнети. Рокот за доставување на годишна сметка е крајот на месец февруари. Правните субјекти основани согласно Законот за трговски друштва, кои годишните сметки ги доставуваат во електронска форма имаат рок до 15 март. Доколку 15 март е неработен ден, недела, истиот се префрла на наредниот ден (16 март).

Субјектите кои нема да ги достават годишните сметки во законските утврдени рокови плаќаат посебен надоместок утврден со Тарифата на Централниот регистар, додека субјектите кои водат сметководство согласно Законот за трговски друштва покрај надоместокот доставуваат и ревизорски извештај.

За субјектите од член 469 став 2 од Законот за трговски друштва (средни и големи) произлегува обврската за доставување и финансиски извештаи усогласени со меѓународните сметководствени стандарди и стандардите за финансиско известување. Годишната сметка и финансиските извештаи за средните и големите субјекти усогласени со меѓународните сметководствени стандарди и стандардите за финансиско известување, во согласност со член 477 став 9 од ЗТД се доставува до Централниот регистар само во електронска форма.

Корисниците на буџетот кои доставуваат повеќе годишни сметки на самиот образец во горниот десен агол го запишуваат бројот на основната сметка според Планот на сметки (785, 786, 787, 788, 789 и сл) и индивидуалната партија.

6. Со Правилникот за начинот и условите за поднесување на годишната сметка во електронска форма („Сл. Весник на РМ“ бр. 7/13) предвидено е доставување во електронска форма преку интернет.

Дадена е можност податоците да се искажат и достават како на пропишаните обрасци во хартиена форма испечатени од страна на печатачи, исто така и на обрасците кои се истакнати на веб – страницата на Централниот регистар на Република Северна Македонија, кои по форма и содржина одговараат на веќе пропишаните обрасци од страна на Министерството за финансии и објавени во Службен весник на Република Северна Македонија, пополнети и уредно потпишани од страна на овластените лица.

7. Сите видови на субјекти треба да посветат особено внимание при изготвувањето, односно при пополнувањето на податоците во образецот СПД – Структура на приходи по дејности, бидејќи податокот за ГЛАВНАТА ПРИХОДНА ШИФРА ја определува дејноста што има најголемо учество во структурата на вкупно остварените приходи на субјектот согласно со НКД – Националната класификација на дејности („Сл весник на РМ“ бр 147/08, 4/13). Врз основа на податоците од СПД се врши ажурирање на главната приходна шифра во Трговскиот регистар. Промена на главната приходна шифра не може да се врши во текот на годината. Определувањето на главната приходна шифра се врши еднаш годишно, односно според податоците од доставената годишна сметка на субјектот. Уредбата за Националната класификација на дејностите – NKD_Rev2 НКД Рев.2 можете да ја преземете овде.

8. Доколку при суштинска проверка на податоците од годишната сметка се утврди грешка, одговорниот работник во Централниот регистар по телефон и/или преку писмено известување го повикува субјектот да ја исправи грешката. Доколку субјектот не ја изврши исправката ќе се смета дека годишната сметка на тој субјект не е поднесена.

9. Средните и големите субјекти доставуваат до Централниот регистар ревидирани и одобрени финансиски извештаи во согласност со член 482 став 2 од ЗТД, во законскиот определен рок.

10. Трговското друштво кое има преовладувачко влијание во едно или повеќе друштва, составува и доставува консолидирана годишна сметка и консолидирани финансиски извештаи најкасно до 30 март. Ревидираните и одобрените консолидирани годишни сметки и ревидирани и одобрени консолидирани финансиски извештаи, најдоцна 30 дена од нивното одобрување се доставуваат до Централниот регистар на РСМ, но не подоцна од 30 јуни. Матичниот ентитет не мора да составува консолидирани ФИ доколку и тој е зависен ентитет, кој во целост или делумно е во сопственост на друг ентитет во Република Северна Македонија.